Niicfromlozane  Hors Ligne  Membre Inactif depuis le 02/07/2023 Membre Inactif depuis le 02/07/2023

Grade : [Modo Forum]  Inscrit le 26/07/2009

5371 Messages/ 0 Contributions/ 0 Pts |  Envoyé par Niicfromlozane le Mardi 26 Novembre 2013 à 20:33 Envoyé par Niicfromlozane le Mardi 26 Novembre 2013 à 20:33

Hello!

Je me demandais ce que vous pensiez de cette vidéo. Il y a surement des personnes mieux calées en economie que moi, ici, mais j essaie de comprendre si ce qui y est dit tient bien la route.

http://www.youtube.com/watch?v=K4_C1Bc1r5Y#t=570

Pour ceux qui ont la flemme, ca explique, en gros, que la majeur partie de la Dette publique française serait due au système de création monétaire par le crédit.

___________________

Le 21/05/2012 à 14:37, Weeds avait écrit:

L'expérience a montré que Niic était trop fort.

|

Dr_Z  Hors Ligne Membre Inactif depuis le 28/05/2021 Grade : [Druide]  Inscrit le 21/08/2007

5747 Messages/ 0 Contributions/ 45 Pts | Envoyé par Dr_Z le Mardi 26 Novembre 2013 à 22:44

En Europe, l'explication de la vidéo tient (même si n'étant pas si calé que ça en économie, il est possible que la vidéo occulte une partie des faits) mais quid des autres pays hors de l'UE qui peuvent faire tourner plus librement leur planche à billets ? Pas mal de ses pays sont aussi très endettés et la vidéo n'explique rien dessus.

___________________ Le 02/04/2020 à 15:21, Borislehachoir avait écrit ...

Tant que New ne redebarque pas nous sortir des regles de 83 pages avec 6 camps et 9 conditions de victoire cumulatives...

|

gedat  Hors Ligne Membre Inactif depuis le 29/03/2023 Grade : [Nomade]  Inscrit le 10/12/2005

1719 Messages/ 0 Contributions/ 7 Pts | Envoyé par gedat le Mardi 26 Novembre 2013 à 22:49

Salut Niic,

Déjà, il y a un petit caveat lexical à faire: le contraire d'inflation n'est pas récession, mais déflation. Une récession c'est quand le PIB diminue d'une année sur l'autre (en gros), et vu qu'il est calculé sur la base d'un PIB adjusté par rapport à la hausse des prix, la récession est tout à fait compatible avec l'inflation ( prends les chiffres de la croissance au Zimbabwe pendant la période d'hyperinflation par exemple, tout en bas de cette liste).

Un des arguments principaux de la vidéo est que la dette est provoquée par une accumulation inexorable des intérêts, du fait que le seul argent qui est créé est en fait de la dette, et que donc pour 100 injectés dans l'économie on a une dette de 100 plus intérêts quelque part dans le bilan d'une banque.

Ce genre d'argument est assez populaire et fait l'objet d'un film très célèbre appelé L'Argent-Dette tourné par un activiste canadien. Il a un certain pouvoir de séduction intuitive mais il repose sur un argument fallacieux parce qu'il suppose que les banquiers gardent tout l'argent des intérêts pour eux.

Alors qu'en fait le banquier qui est payé grâce à l'argent des intérêts va le dépenser, en échange de richesses qui sont produites par les autres agents économiques. Imagine une économie simplifiée dans laquelle il y a juste un pêcheur et un banquier. Si le pêcheur emprunte 100 au banquier à un taux de 10%, il pourra quand même rembourser les 110 qu'il doit, parce qu'à un moment le banquier va utiliser l'argent qui lui a déjà été remboursé pour acheter pour 10 de poisson.

Donc ce n'est pas le système de création monétaire en soi qui gonfle la dette. Si la dette publique a tellement augmenté depuis les années 70, c'est surtout à cause du choc pétrolier, qui marque la fin des Trente Glorieuses et de la croissance galopante qui allait avec. La loi de 73 (d'interdiction du financement de la dette publique par la Banque de France) est citée par ce genre de vidéo comme une cause de l'envolée de la dette alors qu'elle n'est qu'un symptôme du bouleversement de l'économie mondiale qui a lieu au début des 70's. Donc on a juste une lointaine corrélation entre loi de 73 et montée de la dette, pas un lien de causalité. Mais comme dit l'adage, corrélation, piège à...

La dette publique est un truc qui a toujours existé. C'est un problème de trésorerie qui a précipité la Révolution Française, par exemple, à une époque où ne pouvait pas trop blâmer le traité de Lisbonne. Les taux d'endettement des États occidentaux actuellement sont ridicules par rapport à ceux de l'après-guerre.

edit: +1 à Z.

|

Superarcanis  Hors Ligne  Modérateur Inactif depuis le 08/03/2025 Modérateur Inactif depuis le 08/03/2025

Modération : Arts, Articles Grade : [Modo Forum] Inscrit le 03/08/2005

7346 Messages/ 1 Contributions/ 0 Pts | Envoyé par Superarcanis le Mardi 26 Novembre 2013 à 23:13

On avait pas déjà parlé de cette vidéo sur le forum ?

J'ai de maigres notions en économie, mais je trouve que cette vidéo manque de pas mal d'explications pour paraître totalement crédible. Il est fait mention des notions d'inflation et de récession (qui comme le dit gedat ne sont pas des notions contraires, d'ailleurs inflation et récession peuvent probablement cohabiter) sans qu'on explique ce que c'est (parler de la valeur de la monnaie tout simplement). Et la vidéo commence avec une affirmation : lorsque la baignoire augmente (l'économie), il faut plus d'eau (plus de monnaie), mais sans expliquer du tout ce que cela signifie ni pourquoi, du coup je ne comprends pas cette affirmation.

De plus, la vidéo parle de l'endettement des entreprises, mais je ne vois pas le rapport avec l'article 123. Avec ou sans banque centrale émettrices de monnaie, les entreprises empruntent de toute manière toujours auprès des banques commerciales ou je me trompe ?

Sur le fait de savoir s'il faut faire marcher la planche à billet ou emprunter aux banques, là c'est un vaste débat, dont la solution ne se trouve peut être pas dans un équilibre entre les deux robinets.

Déjà factuellement, il semble plus difficile de faire marcher le premier robinet lorsque plusieurs pays partagent une même monnaie.

Ensuite l'emprunt en France en d'autant moins critiquable que le taux d'intérêt auquel emprunte lÉtat est vraiment très bas, donc très attractif.

Enfin le système de l'emprunt n'est pas critiquable en soit. Seule son utilisation abusive peut l'être. Si lÉtat arrivait à mettre en place la règle d'or, c'est à dire que l'emprunt ne finance que les dépenses d'investissement et non celles de fonctionnement, alors on aurait à faire à un emprunt équilibré. Les années où l'emprunt devient trop lourd, on ferait moins d'investissement, on reporterait les projets d'envergure. C'est la règle qui a été mise en place au niveau des collectivités territoriales, dont le budget doit être voté en équilibre chaque année, et où les dépenses de fonctionnement ne peuvent en aucun cas être prises en charge par l'emprunt.

Le problème comme je le disais, c'est que le budget de fonctionnement de lÉtat marche grâce à l'emprunt. Oui, on emprunte trop, car on emprunte pour les mauvaises raisons. C'est comme si le particulier devait emprunter pour payer son loyer ou acheter sa bouffe (les crédit à la consommation quoi), alors que l'emprunt doit servir aux projets ponctuels. Comment arriver à un système où le budget de fonctionnement est en excédant, et donc pour lequel il n'y a plus besoin d'emprunter ? Bah là, c'est les idées évoquées au début de la vidéo : plus d'impôts et moins de dépenses, plus de compétitivité pour générer de l'activité et donc des impôts et moins de dépenses, plus de consommation pour générer plus de compétitivité pour générer de l'activité et donc des impôts et moins de dépenses ... tout ce qu"on nous sort habituellement et qui reste vrai. Mais je ne suis pas certains qu'user du robinet 1 soit la solution, juste un placebo jusqu'à ce que l'inflation nous rattrape.

Bref, je reste circonspect sur ce genre de vidéo qui a trouvé la solution miracle. Si on comparaît les dettes des Etats européens, je suis certains que dans le tas certains s'en sortent bien. Inversement je pense qu'on peut trouver des États dans le monde qui font tourner la planche à billets et qui sont surendettés.

___________________

|

Borislehachoir  Hors Ligne Membre Actif Grade : [Nomade] Inscrit le 23/04/2004

Dernière connexion : le 26/06 à 22:33

7422 Messages/ 0 Contributions/ 0 Pts | Envoyé par Borislehachoir le Mercredi 27 Novembre 2013 à 05:51

Moi je comprends pas trop pourquoi si la loi de 73 a obligé l'Etat a se financer sur les marchés ( et que donc avant c'était génial planche à billets tout ça ), alors comment ça se fait qu'il y avait des emprunts d'Etat avant 73, généralement a des taux d'intérêt exorbitants. En vrac, je peux vous citer la rente Pinay de 52, un autre emprunt du même Pinay en 58, l'emprunt CNE de 46....

Il se trouve que j'ai déjà pu croiser des sympathisants UPR - la vidéo a été publiée par eux -. Je tiens à vous dire qu'ils sont très bons. Déjà, ils sont convaincus qu'à peu près tout ce qui passe est une manuvre de la CIA ( genre c'est eux qui financent le FN, c'est eux qui ont volé l'orange du marchand et tout ), que tout ce qui contient du bleu du rouge du vert ou du orange dans un drapeau est symbole de soumission à la CIA et donc je leur ai posé ma question ci-dessus là. Je ne vous détaillerai pas les réponses mais Niic précise qu'il ne s'y connait rien en économie, ben je sais pas à quel point mais tu t'y connais forcément plus qu'un sympathisant UPR.

Boris, au moins sur MC pas grand monde ne gobe ces conneries, c'est déjà ça.

___________________

|

Niicfromlozane Hors Ligne Membre Inactif depuis le 02/07/2023 Grade : [Modo Forum] Inscrit le 26/07/2009

5371 Messages/ 0 Contributions/ 0 Pts | Envoyé par Niicfromlozane le Mercredi 27 Novembre 2013 à 08:11

Ok, Gedat, comme t'as l'air de pas mal toucher, je précise ce qui m'a vraiment fait tilter dans la vidéo:

Qu'est-ce qui distingue une augmentation de la masse monétaire par une utilisation de la planche à billet et une augmentation de la masse monétaire par le crédit?

Au final, les deux reviennent à augmenter la masse monétaire, mais dans un cas, y a des intérêts et pas dans l'autre, non? Ou est le bug?

Un autre truc que je ne suis pas sur de comprendre:

Alors qu'en fait le banquier qui est payé grâce à l'argent des intérêts va le dépenser, en échange de richesses qui sont produites par les autres agents économiques. Imagine une économie simplifiée dans laquelle il y a juste un pêcheur et un banquier. Si le pêcheur emprunte 100 au banquier à un taux de 10%, il pourra quand même rembourser les 110 qu'il doit, parce qu'à un moment le banquier va utiliser l'argent qui lui a déjà été remboursé pour acheter pour 10 de poisson.

Là, pour donner un exemple chez nous les p'tits suisses hors zone euro: la masse monétaire détenue par l'UBS est en augmentation constante. Ils sont loin de "relâcher" ce qu'ils gagnent. Donc l'explication parait simpliste, mais quand tu la déroule dans le temps, ça semble tenir la route.

Pour reprendre ton exemple, c'est comme si, sur les 10% d'intérêts touchés, le banquier n'en relâchait que 6 ou 7. Si tu répètes suffisamment l'opération, on se trouve bien dans la situation décrite, non?

Du peu que j'ai lu et regardé jusqu'ici, les banques visées par les mecs qui soutiennent bec et ongle ce genre de these (genre JPM ou GS) augmentent bel et bien leurs actifs de manière assez folle.

Oui, je me fais un peu l'avocat du diable, même je préfère passer pour un con que de ne pas comprendre. Or, mon système, quand je trouve une théorie complotiste séduisante, c'est de la soutenir jusqu'à ce qu'on la démonte. Or là, dans mon entourage, y a personne pour le faire, alors je poste ici. Je cache pas que ca m inquiete un peu

Pour donner ma position actuelle, quand même: donner autant de responsabilité dans la gestion de l'économie publique et de la création monétaire à des banques privées me semble assez dangereux. Parce que soutenir une économie, ce n'est pas forcément rentable.

Du coup, je rejoins SuperA quand il dit:

Enfin le système de l'emprunt n'est pas critiquable en soit. Seule son utilisation abusive peut l'être.

Et j'essaie simplement de comprendre si oui ou non on est en situation d'abus, comme le prétend notamment cette vidéo.

Je ne vous détaillerai pas les réponses mais Niic précise qu'il ne s'y connait rien en économie, ben je sais pas à quel point mais tu t'y connais forcément plus qu'un sympathisant UPR.

Bon, j'ai des bases quand même, hein

Mais là, j'ai de la peine à comprendre ou ça coince. Alors je demande l avis de gens qui savent mieux que moi.

Sinon, parce que ça m'intéresse aussi:

Si la dette publique a tellement augmenté depuis les années 70, c'est surtout à cause du choc pétrolier, qui marque la fin des Trente Glorieuses

Pourquoi? Tu as un lien qui expliquerait ça?

___________________

Le 21/05/2012 à 14:37, Weeds avait écrit:

L'expérience a montré que Niic était trop fort.

|

Superarcanis Hors Ligne Modérateur Inactif depuis le 08/03/2025 Modération : Arts, Articles Grade : [Modo Forum] Inscrit le 03/08/2005

7346 Messages/ 1 Contributions/ 0 Pts | Envoyé par Superarcanis le Mercredi 27 Novembre 2013 à 11:26

Qu'est-ce qui distingue une augmentation de la masse monétaire par une utilisation de la planche à billet et une augmentation de la masse monétaire par le crédit?

L'émission de monnaie, c'est créer de la monnaie de manière irréversible (à moins que lÉtat ne décide de détruire ensuite de la monnaie, sauf que lÉtat à mieux à faire de son argent que de le détruire). Créer de la monnaie, ça entraîne de l'inflation, une baisse de la valeur de la monnaie, et donc une augmentation des prix.

Ce lien est intéressant car il explique assez facilement comment ça marche (le moment où la planche à billets tourne, c'est le moment où le porteur d'eau trouve des coquillages).

La création d'argent par le crédit, c'est une création de monnaie temporaire, comme l'explique (mal) la vidéo.

Imaginons une nouvelle banque, qui n'a rien au départ. La banque va mettre en uvre deux méthodes pour remplir ses caisses.

- Elle va proposer à M. A qu'il dépose dans ses coffres ses économies (10 000 ). M. A accepte, car une banque c'est plus sécurisé que son matelas, et en plus la banque va lui donner en échange quelque euros par an.

- L'instant après le dépôt des 10 000 , la banque va prêter à M. B la somme de 1000 , qui en a besoin pour réparer sa voiture. M. B remboursera périodiquement la banque en payant au total un peu plus que ce qu'on lui a prêté.

On s'arrête sur cet instant. Quelles sommes possèdent M. A et M. B ? M. A possède 10 000 en banque (soit autant qu'avant son dépôt) et M. B possède 1000 (soit 1000 de plus qu'avant son emprunt). La banque a donc créé comptablement 1000 . Comptablement, car cet argent supplémentaire n'existe que dans les registres de la banque, et non sous forme de papier monnaie.

Lorsque M. B remboursera son emprunt à la banque, celle-ci effacera sa dette. Autrement dit, les 1000 créés seront détruits.

C'est pourquoi la création de monnaie par le crédit est quelque chose d'assez stable. Il se crée chaque jour de la monnaie de cette manière, mais chaque jour aussi, de la monnaie est détruite de cette manière. Cela produit donc peu d'inflation. La monnaie est créée et détruite au regard des besoins des emprunteurs, et bien sûr du bon vouloir des banques.

Pour donner ma position actuelle, quand même: donner autant de responsabilité dans la gestion de l'économie publique et de la création monétaire à des banques privées me semble assez dangereux. Parce que soutenir une économie, ce n'est pas forcément rentable.

Et c'est là qu'il faut que tu fasses attention. C'est un leurre de croire que la création monétaire doit pallier aux problèmes économiques, idée qui est insidieusement véhiculée par la vidéo. Ce n'est pas la planche à billets qui fait tourner l'économie (cf l'histoire des coquillages) mais l'activité des gens et la production de richesses par le travail. La création de monnaie, ce n'est qu'une aide à cette activité, qui vient se greffer pour l'encourager. Or, l'activité économique, elle est d'abord menée par le secteur privé, qui emprunte aux banques. Si l'Etat commence à "donner" de l'argent au secteur privé pour aider l'activité économique en faisant tourner la planche à billets, il y a création d'inflation, augmentation des prix, perte de pouvoir d'achat des consommateurs, et donc on se retrouve dans un jeu à sommes nulles. La création de monnaie par le crédit a la vertu de ne pas créer cette inflation.

Ensuite concernant l'économie publique proprement dite, à savoir l'argent que lÉtat emprunte pour ses propres besoins, je te renvoie à mon explication du post précédent : Ce n'est pas le système de l'emprunt qui pose problème, mais les sommes empruntées et affectées au mauvais budget. On est face à un problème de politiques publiques. En fait, lÉtat vie au dessus de ses moyens depuis des décennies, et le budget de fonctionnement est toujours comblé par l'emprunt. S'il était comblé par la planche à billet, notre baguette de pain coûterait le double aujourd'hui, et il nous serait impossible d'importer quoi que ce soit (en gros, en fait je ne sais pas du tout si la baguette coûterait le double).

Du peu que j'ai lu et regardé jusqu'ici, les banques visées par les mecs qui soutiennent bec et ongle ce genre de these (genre JPM ou GS) augmentent bel et bien leurs actifs de manière assez folle.

Là on passe de la théorie à la pratique. Dans les faits les banquiers restent des hommes, et aujourd'hui les banques ne dégagent plus du profit juste grâce aux prêts qu'elles accordent. Elles veulent plus, et elles utilisent leurs propres actifs pour spéculer en bourse, ce qui selon les points de vue et la mise en uvre peut être condamnable, car risqué. Tous les organismes financiers font ça aujourd'hui, et parfois tu entends parler par exemple de fonds de pension qui font faillites et de retraités qui ont ainsi perdu les pensions qu'ils avaient mis une vie entière à se constituer. Mais c'est un autre problème.

___________________

|

Niicfromlozane Hors Ligne Membre Inactif depuis le 02/07/2023 Grade : [Modo Forum] Inscrit le 26/07/2009

5371 Messages/ 0 Contributions/ 0 Pts | Envoyé par Niicfromlozane le Mercredi 27 Novembre 2013 à 18:02

C'est un leurre de croire que la création monétaire doit pallier aux problèmes économiques, idée qui est insidieusement véhiculée par la vidéo.

Je ne crois pas que c'est ce que dit la video.

Elle dit plutot que le systeme que nous utilisons actuellement en crée de nouveaux, à savoir qu'elle met à la charge de la société une part des intérêts dus aux banques suite à al création monétaire.

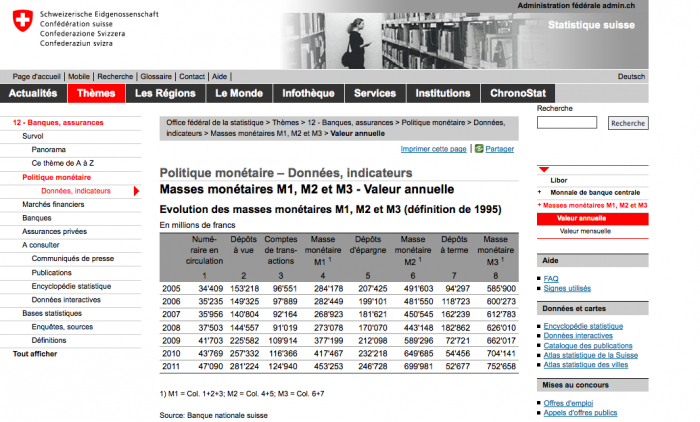

Par exemple, en stats suisses, je trouve ça:

Si je comprends bien ce que je lis

Si je comprends bien ce que je lis, ça veut dire que sur les 752 mia en circulation, 700 d'entre eux sont scripturaux.

En admettant un taux d interet à 3%, ça signifie qu on paierait chaque année 21 mia d'intéret aux banques pour soutenir notre masse monétaire? C'est bien ça?

Parce que 21 mia, c'est quand même à peu près 6% de notre PIB, quoi

C'est absolument énorme pour le seul secteur bancaire!

J en reviens a ce que tu disais: ce n'est pas le système que je critique, vu que d'après vos réponses j'avais bien compris le truc, mais les proportions.

Il y aurait vraiment une différence sur l'inflation en admettant que la proportion se rapproche d'un 50-50? A priori, que l'argent soit scriptural ou physique, au niveau de l inflation ca ne change rien, si?

___________________

Le 21/05/2012 à 14:37, Weeds avait écrit:

L'expérience a montré que Niic était trop fort.

|

molodiets  Hors Ligne Membre Actif Grade : [Nomade] Inscrit le 10/11/2006

Dernière connexion : le 10/06 à 08:00

8044 Messages/ 0 Contributions/ 0 Pts | Envoyé par molodiets le Mercredi 27 Novembre 2013 à 19:00

c'est quoi l'argent physique?

___________________ Je ne suis pas arbitre. Juste un joueur de magic depuis 20 ans.

"mamie sera vite un vieux modèle " Lyon4

|

Superarcanis Hors Ligne Modérateur Inactif depuis le 08/03/2025 Modération : Arts, Articles Grade : [Modo Forum] Inscrit le 03/08/2005

7346 Messages/ 1 Contributions/ 0 Pts | Envoyé par Superarcanis le Mercredi 27 Novembre 2013 à 19:18

Le 27/11/2013 à 18:02, Niicfromlozane avait écrit ...

C'est un leurre de croire que la création monétaire doit pallier aux problèmes économiques, idée qui est insidieusement véhiculée par la vidéo.

Je ne crois pas que c'est ce que dit la video.

Elle dit plutot que le systeme que nous utilisons actuellement en crée de nouveaux, à savoir qu'elle met à la charge de la société une part des intérêts dus aux banques suite à al création monétaire.

Oui elle dit ça. Mais surtout elle écarte dès les premières secondes les solutions qui fâchent (se serrer la ceinture, favoriser la compétitivité, trouver de nouvelles sources de financement, ...) pour au final préconiser l'émission de monnaie " à bon escient". SAUF QUE, le budget de la France étant ce qu'il est, il faudra en permanence créer de la monnaie pour le boucler. Donc impossible de recourir à la planche à billet " à bon escient".

Actuellement, on préfère emprunter. C'est pas spécialement courageux, car la dette augmente et repose sur les générations futures. MAIS, cela a au moins l'avantage de ne pas plomber l'économie actuelle, qui (c'est l'idée que tous les politiques véhiculent depuis longtemps) devra redémarrer pour faire face à la dette.

Si on émettait de la monnaie à la place de l'emprunt, la sanction de la dévaluation de la monnaie et de l'augmentation des prix serait immédiate pour l'économie. Autrement dit, on préfère se laisser une chance avec l'emprunt. Mais les deux solutions sont mauvaises.

La seule vraie solution, c'est de voter le budget en équilibre. C'est la seule initiative qui serait courageuse de la part des politiques, et ce n'est pas arrivé depuis 40 ans ! Car voter un tel budget, c'est faire des coupes franches , et ça menace la paix sociale en France, chacun voulant défendre son gras. Un exemple ? Le gouvernement qui se chie dessus devant des bonnets rouges ...

Bref, cette vidéo, je la vois comme très démagogique. Notre système actuel est très critiquable. Mais le système proposé n'est pas mieux.

Après pour ton tableau, je ne peux pas le commenter. Je ne sais pas ce que sont les dépôts à vue et les comptes de transaction.

Mais je ne suis pas sûr que tu puisses dire que l'ensemble de la monnaie scripturale est créée par le crédit. Il existe probablement d'autres processus que l'emprunt qui permettent de créer de la monnaie scripturale. Je ne serais pas étonné que des États puissent émettre de la monnaie, sans imprimer de billets. Mais ça c'est au delà des mes connaissances.

Il y aurait vraiment une différence sur l'inflation en admettant que la proportion se rapproche d'un 50-50? A priori, que l'argent soit scriptural ou physique, au niveau de l inflation ca ne change rien, si?

J'aurais tendance à dire que ça ne change rien. L'argent, c'est l'argent. Qu'il soit sous forme de billet ou dématérialisé dans l'ordinateur d'une banque, c'est idem.

___________________

|

Superarcanis Hors Ligne Modérateur Inactif depuis le 08/03/2025 Modération : Arts, Articles Grade : [Modo Forum] Inscrit le 03/08/2005

7346 Messages/ 1 Contributions/ 0 Pts | Envoyé par Superarcanis le Mercredi 27 Novembre 2013 à 19:21

Le 27/11/2013 à 19:00, molodiets avait écrit ...

c'est quoi l'argent physique?

C'est l'argent en liquide, les billets et les pièces.

___________________

|

Niicfromlozane Hors Ligne Membre Inactif depuis le 02/07/2023 Grade : [Modo Forum] Inscrit le 26/07/2009

5371 Messages/ 0 Contributions/ 0 Pts | Envoyé par Niicfromlozane le Mercredi 27 Novembre 2013 à 19:22

Les pièces et les billets.

Ca s'oppose à l'argent scriptural.

___________________

Le 21/05/2012 à 14:37, Weeds avait écrit:

L'expérience a montré que Niic était trop fort.

|

molodiets Hors Ligne Membre Actif Grade : [Nomade] Inscrit le 10/11/2006

Dernière connexion : le 10/06 à 08:00

8044 Messages/ 0 Contributions/ 0 Pts | Envoyé par molodiets le Jeudi 28 Novembre 2013 à 00:20

ca s'appelle du numeraire (ou des especes). L'argent physique c'est un métal.

___________________ Je ne suis pas arbitre. Juste un joueur de magic depuis 20 ans.

"mamie sera vite un vieux modèle " Lyon4

|

gedat Hors Ligne Membre Inactif depuis le 29/03/2023 Grade : [Nomade] Inscrit le 10/12/2005

1719 Messages/ 0 Contributions/ 7 Pts | Envoyé par gedat le Jeudi 28 Novembre 2013 à 00:26

Si je comprends bien ce que je lis, ça veut dire que sur les 752 mia en circulation, 700 d'entre eux sont scripturaux.

En admettant un taux d interet à 3%, ça signifie qu on paierait chaque année 21 mia d'intéret aux banques pour soutenir notre masse monétaire? C'est bien ça?

Parce que 21 mia, c'est quand même à peu près 6% de notre PIB, quoi

C'est absolument énorme pour le seul secteur bancaire!

Pour reprendre l'exemple donné par SuperA de messieurs A et B, si B a emprunté à un taux de 3%, parmi les intérêts qu'il verse à la banque il y aura peut-être 2 points qui seront reversés à monsieur A, la banque ne gardant qu'un point de pourcentage pour le service rendu. Après dans les faits je ne sais pas quels sont les chiffres exacts de la répartition, mais il faut quand même garder à l'esprit que quand on paye des intérêts, la banque n'empoche pas l'intégralité.

Là, pour donner un exemple chez nous les p'tits suisses hors zone euro: la masse monétaire détenue par l'UBS est en augmentation constante. Ils sont loin de "relâcher" ce qu'ils gagnent. Donc l'explication parait simpliste, mais quand tu la déroule dans le temps, ça semble tenir la route.

Pour reprendre ton exemple, c'est comme si, sur les 10% d'intérêts touchés, le banquier n'en relâchait que 6 ou 7. Si tu répètes suffisamment l'opération, on se trouve bien dans la situation décrite, non?

Du peu que j'ai lu et regardé jusqu'ici, les banques visées par les mecs qui soutiennent bec et ongle ce genre de these (genre JPM ou GS) augmentent bel et bien leurs actifs de manière assez folle.

Pour rebondir sur le lien vers Arte, il faut se méfier des phrases sensationnelles comme "Les actifs de Goldman Sachs dépassent le budget de la France". La France est un Etat, alors que GS est une banque: les actifs d'un état lui appartiennent, alors qu'une banque gère les richesses de quelqu'un d'autre. Quand tu dis qu'une banque a 700 milliards d'actifs, ben manque de bol elle a aussi de facto 700 milliards de passif... Il vaut mieux regarder le chiffre d'affaire de la banque pour faire des comparaisons à peu près valables: celui de GS va chercher dans les 7 milliards de $, ce qui en soi est beaucoup mais se situe dans un ordre de grandeur très différent.

Pareil quand tu dis "UBS détient de + en + d'argent --> ils sont loin de relâcher ce qu'ils gagnent". L'inférence résulte d'une confusion conceptuelle. Une banque détient de l'argent qui appartient à quelqu'un d'autre. Le fait que mon argent apparaisse quelque part dans le bilan du Crédit Agricole ne m'empêche pas de m'acheter des croissants avec, et donc la banque n'est pas en train de s'y agripper de toutes ses forces avec ses doigts crochus.

Après, que le secteur bancaire soit de plus en plus ventripotent, c'est indéniable. Les banques se portent plutôt bien, mais c'est un phénomène qui n'a rien à voir avec notre mode de création monétaire. Le fait que les grosses banques sont de plus en plus riches va plutôt chercher son explication de deux côtés:

-Premièrement, il y a un phénomène récent de concentration, où les gros poissons mangent les petits. Depuis la crise des subprimes, de nombreuses petites banques ont été absorbées par leurs aînées, n'ayant aucune autre solution que le rachat pour faire face à la crise. Du coup les gros poissons sont devenus encore plus gros,

-Ensuite (on est sur une échelle de temps un peu plus longue), il y a un mouvement de libéralisation du secteur bancaire depuis grosso modo les années Reagan-Thatcher, qui fait que le gâteau qu'ont pu se partager les banques est devenu progressivement de plus en plus volumineux (Si Wall Street et American Psycho sont sortis respectivement en 1987 et 1990 plutôt que dans les années 70 par exemple, ce n'est pas un hasard). Depuis la crise financière on essaie de resserrer un petit peu la vis, mais deux décennies de dérégulation ont laissé leurs traces.

"Si la dette publique a tellement augmenté depuis les années 70, c'est surtout à cause du choc pétrolier, qui marque la fin des Trente Glorieuses"

Pourquoi? Tu as un lien qui expliquerait ça?

J'ai pas de lien là dans l'immédiat, mais schématiquement: En 1973 les prix du pétrole augmentent subitement à cause de raisons géopolitiques compliqués, ce qui met à mal une économie mondiale déjà bien malmenée par l'agonie que vit le système monétaire international en vigueur jusqu'alors. Quand je dis que le choc pétrolier marque la fin des Trente Glorieuses, c'est qu'il participe à enterrer une période de forte croissance qui était de toute façon en bout de souffle. Le fait qu'on doive subitement importer l'énergie à des prix quatre fois plus élevés que d'habitude, qu'on ait plus le même rythme de croissance qu'auparavant, etc, ça entraîne une tendance à vouloir compenser par un recours à l'emprunt plus systématique, sans compter les plans de relance par la dépense publique (ces derniers étant censés être à long terme plutôt neutres pour les comptes de l'état, vu qu'on est censé récupérer en croissance ce qu'on a engagé en dépenses, mais ceux des années 70 ont massivement échoué).

|

molodiets Hors Ligne Membre Actif Grade : [Nomade] Inscrit le 10/11/2006

Dernière connexion : le 10/06 à 08:00

8044 Messages/ 0 Contributions/ 0 Pts | Envoyé par molodiets le Jeudi 28 Novembre 2013 à 00:39

- Elle va proposer à M. A qu'il dépose dans ses coffres ses économies (10 000 ). M. A accepte, car une banque c'est plus sécurisé que son matelas, et en plus la banque va lui donner en échange quelque euros par an.

- L'instant après le dépôt des 10 000 , la banque va prêter à M. B la somme de 1000 , qui en a besoin pour réparer sa voiture. M. B remboursera périodiquement la banque en payant au total un peu plus que ce qu'on lui a prêté.

C'est un mythe. Il n'y a pas de corelation entre les depots et les crédits et les banques peuvent preter plus qu'elles n'ont en depot.(Il y a les regles prudentielles de Bale qui interdisent en effet de preter au dela d'un certain multiplicateur) . Un pret c'est juste une écriture comptable qui met une reconaissance de dette a l'actif de la banque et son equivalent en monnaie scriptural au passif.

Le reste de l'explication est juste. Il y a bien une augmentation temporaire de la masse monetaire jusqu'au remboursement de la dette mais ca n'a de temporaire que le nom. Les prets arrivant a echeance peuvent etre remboursé par d'autres prets

"Les actifs de Goldman Sachs dépassent le budget de la France". La France est un Etat, alors que GS est une banque: les actifs d'un état lui appartiennent, alors qu'une banque gère les richesses de quelqu'un d'autre

C'est surtout qu'on voit pas l'interet de comparer un actif et un budget. Il faut comparer l'actif de Goldman et sachs et l'actif de l'Etat francais. Pas le budget. C'est comparer du flux et du stock

___________________ Je ne suis pas arbitre. Juste un joueur de magic depuis 20 ans.

"mamie sera vite un vieux modèle " Lyon4

|

.PNG)